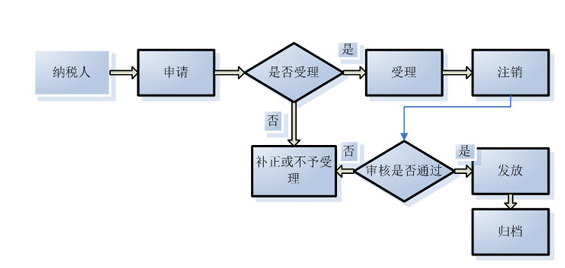

办理条件:出口企业或其他单位发生解散、破产、撤销以及其他依法应终止出口货物退(免)税事项的,应持相关证件、资料到主管税务机关办理出口退(免)税认定注销。主管税务机关受理企业申请后应按规定进行审核,对于审核无误的办理相关认定注销手续,审核结果应及时告知企业。 办理依据:《国家税务总局关于发布〈出口货物劳务增值税和消费税管理办法〉有关问题的公告》(2013年第12号)。